12 Eylül 2018 tarihli Cumhurbaşkanı Kararı (“Karar”) [1] ile Türkiye’de yerleşik gerçek ve tüzel kişilerin kendi aralarında döviz cinsinden veya dövize endeksli olarak yapabilecekleri işlemlere kısıtlamalar getirilmiştir. Karara göre, aşağıdaki üç şartın sağlandığı sözleşmelerde sözleşme bedeli ve söz konusu sözleşmelere bağlı ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak belirlenemeyecektir:

- Sözleşme taraflarının Türkiye’de yerleşik gerçek veya tüzel kişiler olması;

- Sözleşme konusunun menkul ve gayrimenkul alım satımı, taşıt ve finansal kiralama, leasing, her türlü menkul ve gayrimenkul kiralamasına ilişkin olması veya söz konusu sözleşmenin iş, hizmet veya eser sözleşmesi niteliğinde olması;

- Sözleşmenin Bakanlık tarafından belirlenecek istisnalar içerisinde yer almaması.

Bakanlık Tarafından Belirlenen İstisnalar

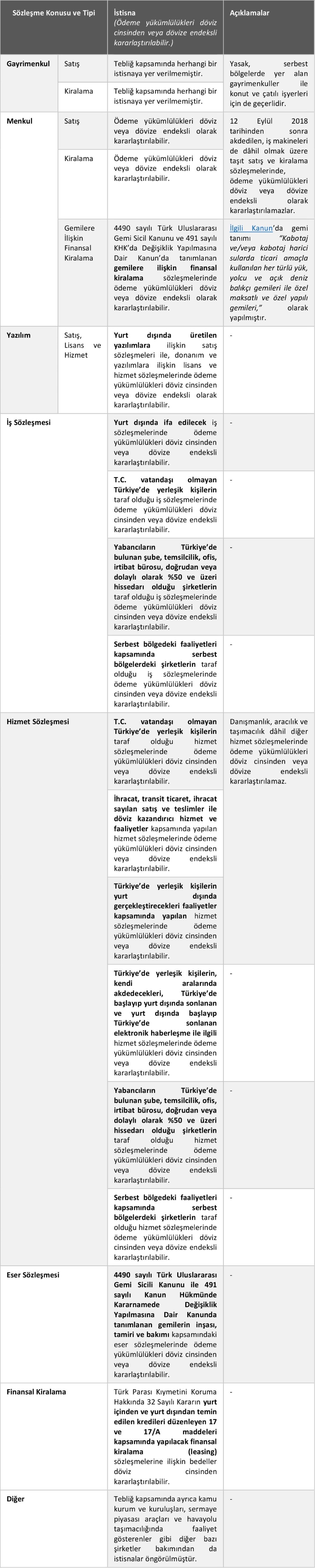

arar kapsamında bahsi geçen ve Bakanlık tarafından belirlenecek olan istisnalar hakkında, Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ’de değişiklik yapılmasına dair 2018-32/51 numaralı tebliğ (“Tebliğ”) [2] 06 Ekim 2018 tarihli Resmi Gazete’de yayımlanmıştır. Bu istisnaları aşağıda bir tablo olarak özetlemekteyiz.

Dikkat Edilmesi Gereken Hususlar

Yabancı Hissedarlık Yapısına Sahip Şirketler

Yurt dışında yerleşik kişilerin Türkiye’de bulunan şube, temsilcilik, ofis, irtibat bürosu doğrudan veya dolaylı olarak %50 ve üzerinde pay sahipliklerinin bulunduğu şirketler bakımından yalnızca iş ve hizmet sözleşmeleri istisna kapsamına alınmıştır. Bu yönden iş ve hizmet sözleşmeleri haricindeki sözleşmeler bakımından döviz cinsinden veya dövize endeksli işlem yapma yasağı örneğin %100 yabancı hissedarlık yapısına sahip şirketler bakımından da geçerli olacaktır.

Türkiye’de Yerleşik Sayılan Şirketler

Türkiye’de yerleşik kişilerin yurt dışındaki şube, temsilcilik, ofis, irtibat bürosu, işlettiği veya yönettiği fonlar, %50 ve üzerinde pay sahipliklerinin bulunduğu şirketler ile doğrudan ya da dolaylı olarak sahipliklerinde bulunan şirketler de Türkiye’de yerleşik sayılmıştır. Söz konusu şirketlerin akdettikleri sözleşmeler kapsamındaki ödeme yükümlülükleri de yukarıda sayılan istisnalar uygulanabilir olmadığı müddetçe döviz cinsinden veya dövize endeksli olarak kararlaştırılamayacaktır.

İstisna Kapsamında Bulunan Kişilerin Türk Lirasına Geçme Talepleri

İstisna kapsamına giren kişilerin, yeni yapılacak sözleşmelerin Türk Lirası cinsinden yapılmasını veya döviz cinsinden ya da dövize endeksli mevcut sözleşmelerde yer alan bedellerin Türk Lirası olarak yeniden kararlaştırılmasını talep etmesi durumunda söz konusu sözleşmelerde yer alan bedellerin Türk Lirası cinsinden kararlaştırılması gerekecektir. Burada dikkat edilmesi gereken husus, bu talepte bulunabilecek olan tarafın, istisna kapsamına giren taraf olduğudur.

Anlaşmazlık Halinde Döviz Kurunun Belirlenmesi

Sözleşmeler Türk Lirası olarak yeniden belirlenirken tarafların anlaşmaya varamaması halinde bedeller, 2 Ocak 2018 tarihinde belirlenen gösterge niteliğindeki Türkiye Cumhuriyet Merkez Bankası efektif satış kuru kullanılarak hesaplanan Türk Lirası cinsinden karşılığının (Dolar 3,78; Euro 4,55) [3] 2 Ocak 2018 tarihinden bedellerin yeniden belirlendiği tarihe kadar Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyat endeksi (TÜFE) aylık değişim oranları esas alınarak artırılması suretiyle belirlenecektir.

12 Eylül 2018’den önce akdedilen konut ve çatılı iş yeri kira sözleşmelerinde döviz veya dövize endeksli olarak belirlenen bedellerin de yukarıdaki usule göre iki yıllık süre için Türk Lirası olarak belirlenmesi gerekmektedir. Kira artışları ise TÜFE aylık değişim oranları esas alınarak gerçekleştirilecektir.

Anlaşmazlık halinde döviz kurunun belirlenmesine ilişkin hükümler ve yukarıda belirtilen usul, döviz yasaklı sözleşmelerde tahsili yapılmış veya gecikmiş alacaklar için uygulanmayacaktır.

Sözleşmeler Kapsamında Düzenlenecek Kıymetli Evraklar

Ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamayan sözleşmeler kapsamında düzenlenecek kıymetli evraklarda yer alan bedellerin de döviz cinsinden veya dövize endeksli olarak belirlenmesinin mümkün olmadığı Tebliğ’de açıkça ifade edilmektedir.

Kıymetli Maden veya Emtia Fiyatlarına Göre Yapılan Endeksleme

Ödeme yükümlülükleri uluslararası piyasalarda fiyatı döviz cinsinden belirlenen kıymetli madenlere ve/veya emtiaya endekslenen ve/veya dolaylı olarak dövize endekslenen sözleşmeler de dövize endeksli sözleşme olarak kabul edilmekte ve bu yönden dövizle işlem yasağına konu olmaktadır. Bu hüküm ile ödeme yükümlülüklerinin dolaylı olarak dövize endekslenmesi de ayrıca yasaklanmıştır.

[1] 13.09.2018 tarihli 30534 sayılı Resmi Gazete’de yayımlanan 85 sayılı ve 12.09.2018 tarihli Cumhurbaşkanı Kararı

[2] 06.10.2018 tarihli 30557 sayılı Resmi Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ’de (Tebliğ No: 2008-32/34) Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2018-32/51)

[3] 02.01.2018 Günü Saat 15:30'da Belirlenen Gösterge Niteliğindeki Türkiye Cumhuriyet Merkez Bankası Kurları, 08.10.2018 tarihinde http://www.tcmb.gov.tr/kurlar/kurlar_tr.html adresi üzerinden erişilmiştir.